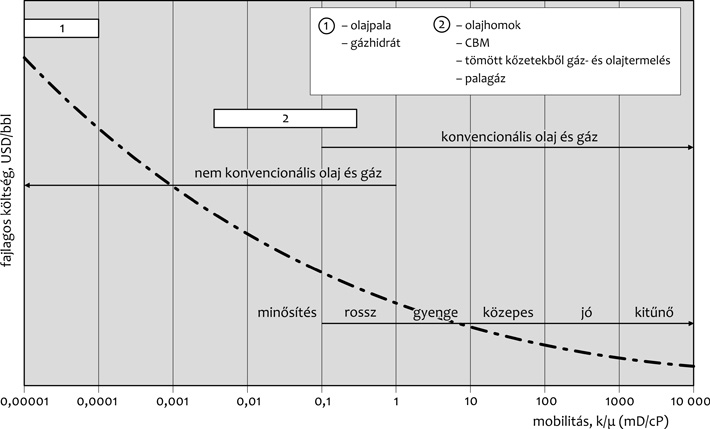

|

illetve 13,5 év (földgáz) (BP, 2014). Kanada

esetében a földgázra vonatkozó ellátottság hasonló az Egyesült

Államokéhoz. Kőolaj esetében szerencsésebb a helyzet. Az olajhomok

készletekké átminősítése előtt a készlet nagysága 40 milliárd bbl

volt, ezt követően 180 milliárdra nőtt (BP, 2014).

USA • Földgáz • Az Egyesült Államok termelte a

világon a legtöbb gázt 2009-ben, megelőzve Oroszországot a nem

konvencionális forrásoknak köszönhetően. Az előrejelzések szerint az

USA gázellátása csaknem független lesz a gázimporttól. Ez látható az

EIA (2014) adatai alapján is

(2. táblázat).

Vello Kuuskraa és Scott Stevens (2009) a világ

gázellátásával kapcsolatosan paradigmaváltást említ. John Donelly

(2010) szerint a nem konvencionális gázok (például a palagáz)

termelésével (és LNG-technológiával) az USA-ban gázbőség

keletkezett, világszerte lenyomva az árakat. Ez a bőség akár a geo-

és energiapolitikai helyzetre is hatással lehet. Szerinte

elképzelhető, hogy a megújuló energiaforrások bevezetése nem lesz

olyan sürgető, mint azt sok szakember elképzeli.

Kőolaj • A 3.

táblázatban felsorolt három ország termel könnyűolajat kis

áteresztőképességű (tömött) kőzetekből.

Az utóbbi öt év során az USA kőolajtermelésének

szerkezete alapvetően megváltozott: az 5×106 bbl/d

minimumértékről elérte a 9×106 bbl/d értéket, az 1970.

évi maximumot úgy, hogy ennek 50%-a tömött kőzetekből termelt könnyű

olaj (tight light oil). Így Szaúd-Arábia és Oroszország után a

harmadik a kőolajtermelés vonatkozásában (Oil and Gas Journal, 2014,

EIA WEO, 2014).

Kanada • A Basic Statistics Canadian Association of

Petroleum Producers (2013) szerint Kanada a világ 5. legnagyobb

energia-, kőolaj- és földgázkitermelője. Technológiai szempontból,

figyelembe véve a geológiai és művelési adottságokat és

lehetőségeket, követi az USA gyakorlatát. A jelzett irodalmi forrás

szerint 2013-ban a konvencionális kőolajtermelés napi 1,4 ×106,

olajhomokból pedig napi 1,9×106 bbl volt. Az utóbbi megoszlása: 47%

bányászat és 53% in situ. Az olajhomok termelésének gyakorlatilag

lineáris felfutása 1980-ban kezdődött. A fenti adatok még

kiegészítendők tömött kőzetekből történő termeléssel (0,34×106

bbl/nap) (Oil and Gas Journal, 2014).

Az észak-amerikai tapasztalatok

hasznosítási lehetősége

A világ más részein, az USA és Kanada sikerei alapján megkezdődtek a

nem konvencionális szénhidrogén-felhalmozódások termelésbe

állításának kísérletei, változó eredménnyel. Az ExxonMobil (2015)

adatsora (4. táblázat)

szemlélteti földünk várható összes szénhidrogén-folyadék termelését

és annak százalékos megoszlását termelési típustól függően.

Látható, hogy míg ma már az USA és Kanada

kőolajtermelésének több mint 50%-át a nem konvencionális kőolaj

(tömött kőzetek könnyűolaja [USA], illetve olajhomok nehézolaja

[Kanada]) biztosítja, addig a 2040. év végéig (25 év időtartam) a

világon ez a részarány csak 15% lesz, beleértve Észak-Amerika

termelését is. Ennek az oka, hogy még nem érdekeltek (nagy

konvencionális készletellátottságú országok) és/vagy még nem

készültek fel e típusú előfordulások termelésbe állítására.

Észak-Amerika legalább 15–25 év előnnyel

rendelkezik a nem konvencionális művelési eljárások területén mind a

kőolaj, mind pedig a földgáz vonatkozásában. E típusú technológiák

adaptálása csak előkészítő, fejlesztő, a helyi geológiai és

tárolótulajdonságokat figyelembe vevő kutatómunkával lehet sikeres.

A kőolaj és földgáz ára

Ez talán a legnehezebb kérdés, mivel kiszámíthatatlan: a politikai

események nagymértékben befolyásolják az árat. Ezért csak a művelési

eljárások egymáshoz való viszonyát tekintjük át a költségek

szempontjából, hogy rámutassunk a telepparaméterek,

fluidumtulajdonságok és művelési eljárások hatására. Az olajtípusok

termelési költségeit az 5.

táblázat foglalja össze az EIA-USA (2014) adatai szerint.

Jackie Forrest (2011) szerint a külszíni

bányászattal termelt bitumen költsége 10–12%-kal kevesebb, mint az

in situ termelés költsége. Barry Rodgers (2013) gazdasági és

pénzügyi áttekintést ad Kanada és az USA kis áteresztőképességű

(tömött) formációiból termelt kőolaj összes költségeiről

(6. táblázat).

Ez azt jelenti, hogy a költségek nagyságrendileg

megegyeznek az olajhomokból termelt és extra-nehézolaj költségeivel.

Tehát az e típusú könnyűolaj és bitumen-nehézolaj versenyez a

piacon. A különböző gázok termelési költségeit a

7. táblázat tartalmazza az

EIA-USA (2014) adatai szerint).

A földgáz fajlagos összköltségének alakulását

(USD/106 BTU egységben) a 8.

táblázat szemlélteti a BP (2014) után.

Megállapítható, hogy a távolság és szállítás módja

(például LNG) befolyásolja a költségeket.

A 2014-ben bekövetkezett drasztikus olajárcsökkenés

(50 USD/bbl) várható hatásával számtalan közlemény foglalkozik. Az

alábbiakban röviden csupán a művelési eljárásokat befolyásoló

tényezőket és következményeket tekintjük át, irodalmi közleményekre

támaszkodva.

JPT (Journal of Petroleum Technology) (2015.

február):

• A már kiépített kőolaj- és földgázkitermelő

rendszerek hatékonyságnöveléssel továbbra is üzemelnek;

• A tervezett projektek átütemezésére szükség van.

Az ExxonMobil (2015) a következő megállapításokat

teszi:

• Észak-Amerika 2020-ra nettó exportőr lesz mind a

kőolajat, mind pedig a földgázt tekintve;

• Oroszország, Közel-Kelet, Latin-Amerika és Afrika

továbbra is exportál;

• Európa és Ázsia importáló marad;

• Az energiaellátás tekintetében a kőolaj- és

földgáztermelés szerepe meghatározó a vizsgált időintervallumban.

Az ExxonMobil (2015) alapján a várható

szénhidrogén-termelés és a fosszilis energia jelentőségét a világ

energiaellátásában %-os megoszlásban a

9. táblázat foglalja

össze.

Megjegyzés: politikai döntéseket nem tekintve,

Európa (illetve Közép-Kelet-Európa) hosszú távú

szénhidrogénenergia-igényei a volt Szovjetunió tagországai (és a

Közel-Kelet) forrásainak figyelembevétele nélkül nem (illetve

nehezen) elégíthetők ki a jelenlegi készletellátottság ismeretében.

Következtetések

• A kőolaj- és földgázművelési eljárásokat egységes

szemléletben ismertettük;

• Nem konvencionális felhalmozódások esetén az

olajhomok, illetve extra-nehézolaj kivételével a természetes

energiás művelés a meghatározó, ezért kijelenthető, hogy a

kihozatali tényező értéke még kicsi, illetve mérsékellt. Kutatások

folynak a hatékonyság növelése érdekében.

• Észak-Amerika legalább 15–25 év előnnyel

rendelkezik a nem konvencionális művelési eljárások területén. A

technológia adaptálása csak előkészítő, fejlesztő, a helyi geológiai

és tároló tulajdonságokat figyelembe vevő kutatómunkával lehet

sikeres.

• A nem konvencionális szénhidrogének szerepe

várhatóan jelentős lesz, lehetővé téve a majdani fosszilis

energiaforrásokat helyettesítő energiákra való tervszerű, hatékony

áttérést.

• A fosszilis energiák szerepe a vizsgált

időintervallumban továbbra is meghatározó.

ÁTSZÁMÍTÁSOK

1 bbl (barrel, hordó) = 0,159 m3 ;

1 cuft (cf, köbláb) = 0,02832 m3;

B megfelel 109 ; T megfelel 1012;

BOE/D – barrel oil equivalent/nap

(olaj + kondenzátumtermelés);

A gáztérfogat átszámítása olajegyenértékké:

1 bbl olaj = 6000 cuft gáz;

BO/D (barrel oil/nap); 1MBTU = 27,8 m3

gáz

(106 BTU, British Thermal Unit);

Kihozatali tényező: a (gazdaságosan) kitermelt és a

telepben lévő összes szénhidrogén-mennyiség hányadosa.

Kulcsszavak: kőolaj, földgáz, mozgékonyság,

kihozatal, művelési módszerek, készletellátottság,

kőolaj és földgáz ára

IRODALOM

BP (2014): Statistical Review of World

Energy. 2015: •

WEBCÍM

Donelly John (2010): The Implications of

Shale. Journal of Petroleum Technology (J.P.T.) 62, 10, 18. DOI:

10.2118/1010-0018-JPT

EIA: Energy Information Administration

(2005)

EIA WEO Energy Information Administration

(2009): International Energy Outlook (EIA WEO)

EIA USA (2014): Energy Information

Administration Data

ExxonMobil (2015): The Outlook for Energy: A View to 2040. •

WEBCÍM

Forrest Jackie (Chair) (2011):

Unconventional Oil. September 15. Paper 1–6. Working Document of NPC

North American Resource Development Study •

WEBCÍM

International Petroleum Encyclopedia

(2006): PennWell Publishing Co. Tulsa, Okl. USA

Kuuskraa, Vello A. – Stevens, Scott H.

(2009): Lessons Learned Help to Optimized Development. Gas Shale 2.

Oil and Gas Journal. 5 October, 52–57. •

WEBCÍM

Labastie, Alain (2010): The Oil & Gas

Industry. What’s Next? Budapest, Hungary, 19 January 2010.

Oil and Gas Journal (2014): EIA :

Tight-oil Production Pushes Us Supply. Oil and Gas Journal. 112, 3d

Pápay József (2003): Development of

Petroleum Reservoirs—Theory and Practice. Akadémiai, Budapest

Pápay József (2011): Kőolaj és földgáz

várható szerepe földünk energiaellátásában. Bányászati és Kohászati

Lapok Kőolaj és Földgáz. 4, 36-42. •

WEBCÍM

Pápay József (2013): Exploitation of

Unconventional Petroleum Accumulations—Theory and Practice.

Akadémiai, Budapest

Pápay József (2014a): Könnyűolaj termelése

tömött kőzetekből. Bányászati és Kohászati Lapok Kőolaj és Földgáz.

6, 1-6. •

WEBCÍM

Pápay József (2014b): Exploitation of

Light Tight Oil Plays. NAFTA (Croatia) 65, 3, 231-237. •

WEBCÍM

Rodgers, Barry (2013): Economics, Fiscal

Competitiveness Eyed for Canada, U.S. Tight Oil Plays. Oil and Gas

Journal. Part I. 1 April. 46–58. •

WEBCÍM

•

WEBCÍM; Part II. 5 May.

USGS: US Geological Survey (2000): USGS

World Petroleum Assessment. •

WEBCÍM

|