|

|

Abszurd dolog a kapitalizmus végéről beszélni,

ahogy azt egyes európai kritikusok teszik

Edmund S. Phelps1

A kapitalizmus vége?

Vajon az amerikai típusú kapitalizmus végével van-e dolgunk, avagy

egyszerűen jól azonosítható emberi és intézményi hibák sorozatával

állunk szemben? Inkább ez utóbbival. Totálkáros, vagy még javítható a

globális pénzügyi rendszer? Valószínűleg javítható. Mennyire lehetett

előre látni egy ilyen mély, globális kiterjedésű pénzügyi válságot?

Valamennyire, de teljesen biztosan nem. Voltak-e olyan szakemberek,

akik időben és kellő eréllyel figyelmeztettek, vagy éppenséggel

nyomták a vészcsengőt, csak senki nem hallotta; netán sokan már

tényleges katasztrófaelhárítással is foglalkoztak a maguk területén,

csak senki nem vette észre? Igen, voltak ilyen emberek, de a hangjuk

nem hallatszott el a kritikus döntéshozói szintekig. Ezekkel a

megkerülhetetlen, de meglehetősen nehéz kérdésekkel foglalkozik az

alábbi írás, amelynek alapvető célja a leegyszerűsítő válaszok

árnyalása és a nemzetközi pénzügyi folyamatokban a pontos előrejelzés

rendkívüli nehézségeinek a tárgyalása.

Egy kaliforniai méretű modern államot behálózó,

nagyvárosokat, ipari létesítményeket, erőműveket transzformátor- és

elosztórendszerekkel összekötő elektromos rendszer – beláthatjuk –

rendkívül bonyolult hálózat, amelyben a bemenő és kimenő

teljesítményt, a fogyasztható energiát kell viszonylag jól

meghatározható szintek között tartani. Egy ilyen rendszerben a

folyamatokat vezérlő paraméterek száma meglehetősen nagy, de mégis

kezelhető szinten marad az irányító ember és számítógépe számára

egyaránt. Ráadásul a rendszer viselkedése elég jól modellezhető, és

ami fontosabb, ennek alapján előre jelezhető. Ennek a megbízható előre

jelezhetőségnek felmérhetetlen gyakorlati haszna van, ti. az, hogy a

rendszerben előforduló ingadozásokat aránylag jól, nagyobb és tartós

áramkimaradások nélkül el lehet kerülni. Ha arra gondolunk, hogy

hányféle fontos eleme (paramétere) változik ennek a lényegében a

váltóáram termelésével és szállításával összefüggő igen komplex, de a

fizika ismert törvényszerűségeinek engedelmeskedő rendszernek, akkor

nyugodtan elámulhatunk azon a tényen, hogy ilyen bonyolult

rendszereket a nap huszonnégy órájában egyáltalán biztos kézzel

üzemben tudnak tartani. Az elektromos rendszert működtető, kiegyenlítő

mechanizmusokkal operáló elosztó és rendszerirányító szabályozás során

minden folyamatos és hirtelen változásra is tekintettel kell lenni.

Ettől nehéz ez a regulációs feladat. Az ilyen nagy fizikai rendszerek

összeomlásának valószínűsége ugyan igen kicsi, de pozitív. Azaz a

tartós áramkimaradás (black out) bizony megeshet. Meg is esett az

elmúlt két évtizedben többször is, amikor több tízmillió ember maradt

hosszabb-rövidebb ideig áram nélkül a világ és az USA egyik

legfejlettebb és leggazdagabb övezetében, Kalifornia államban. De mi

köze van az áramkimaradásnak a saját témánkhoz, a nemzetközi pénzügyi

válsághoz és a bankrendszerek globális problematikájához? A

kapcsolódás – és vele jórészben az analógia is – alapvetően két

kérdésben lényeges. Az első, és ez a könnyebben tisztázható

hasonlóság, hogy egy országnyi méretű elektromos hálózat alapfeladata

meglepően egyszerű: üzembiztos összeköttetést teremteni (az elektronok

szabad áramlását biztosítani) az elektromos energiát kínálók (az

erőművek) és az energiát fogyasztásra keresők milliói között. A

bankrendszer ugyanezt teszi a pénzel, összeköti azokat, akik kínálják

a szabad pénzeszközöket azokkal, akik keresik, (fogyasztási és

beruházási céllal) a szabad forrásokat. Ez a hasonlóság egy-egy fontos

jószág kínálatában (elektromos energia, hitelpénz) talán nem igényel

további magyarázatot. A második közös jegye mindkét rendszernek, hogy

azok mindegyike rendkívül bonyolult hálózatok összehangolt és sok

változóra érzékeny működését testesítik meg. Ha meg kellene nevezni,

hogy vajon mégis melyik „felélesztése” a nehezebb feladat egy

szélsőséges összeomlásközeli helyzetből való visszatérítésre, nos,

akkor – a válasz meghökkentő: a modern bankrendszer normális üzemmódba

való visszaállítása ugyanis – az elmélet és gyakorlat szintjén is –

nehezebb feladat, mint egy összeomlott elektromos rendszert

black-outból feléleszteni. Ez az állítás – készséggel belátom – nem

triviális. A bonyolult fizikai rendszerekhez képest a társadalmi és

piaci rendszerek – nevezzük így – válságkorrekciója ugyanis jóval

nehezebb, tipikusan nem algoritmizálható feladatot jelent. Legalábbis,

ez a nem magától értetődő helyzet alakul ki, ha a megbízható

modellezés, helyzetelemzés és a pontos előrejelző képesség esélyeiről

van szó. A nehézségeket a piaci rendszereknél egyszerre két tényező is

súlyosbítja. Az egyik a változók nagy száma. A másik, a főbb

rendszerparaméterek viselkedésének időben és a körülmények

függvényében sem állandó jellege. Mit is jelent ez a különbségtétel a

lényeget, a krízisből való kilábalás esélyeit illetően? Leginkább azt,

hogy amíg az elektromos nagyrendszer viszonylag kevés változója az

irányítók számára jól ismert, ugyanis tartósan megbízható fizikai

törvényeknek való engedelmeskedéséről van szó, (például számos régről

ismert szabályszerűség, így az elektromos indukció és elektromágneses

jelenségeknek egy erőműhálózatban állandónak kell bizonyulniuk), addig

a piaci rendszerekben ilyen állandó bizonyosság sajnos nincs az

irányítók kezében. A fizikai nagyrendszerben a fontos változók

viselkedése fix formulák alapján kiszámítható, mert az ismert, az

elektromosságot leíró törvények menetközben nem alakulnak át (akkor

sem, ha országhatárokat lépnek át). A modern pénzpiaci és különösen a

globális tőkeműveletek, valamit nemzetközi

vállalatkonglomerátumok befektetési rendszerfolyamatai esetében

azonban nem mehetünk biztosra a mértékadó törvényszerűségek és főleg

azok számszerűsége dolgában, kivált, ha nemzeti adóhatárokat lépünk

át. Többek között azért nem, mert a szereplők gyakran megváltoztatják

a magatartásukat, és ugyanazokra a jelekre különbözőképpen reagálnak

(irányban és kiterjedésben egyaránt). Ezért a tipikus vagy átlagos

piaci reakció megbecsülése is nagyon nehéznek mutatkozik, különösen a

szélsőséges helyzetekben. Ez pedig, tehát a törvényszerűségek

megbízható, kiszámítható és ennyiben előrejelezhető természete, lássuk

be, nagyon lényeges különbség a bonyolult fizikai és a komplex piaci

folyamatokat magába foglaló rendszerek között.2

A közgazdasági Nobel-díjas Vernon L. Smith meglátása talán a

legkifejezőbb ebben a kérdésben, amikor úgy fogalmaz, hogy „a

félelemmel teli vevők visszatérése épp olyan kiszámíthatatlan, mint

eltűnésük ideje. Csak a legarrogánsabbak tehetnek úgy, mintha tudnák,

milyen közpolitika állítja vissza a vásárlói bizalmat” (Smith, 2008,

10.)

Mindez nem új felismerés. De a szuperkomputerek és

a globális banki, üzleti, kormányzati és egyéb elektronikus

óriáshálózatok világában muszáj rá emlékeztetni, mert azt hihetnők,

hogy a dolgok a modern és mind globálisabb piaci hálózatok esetében is

kézben vannak tartva, hiszen okos programok ezrei által irányítottak!

A baj csak (!) az, hogy utóbbinál nem fizikai törvények, hanem az

emberi természet mozgatja a kulcsparamétereket.

De az összeomlás szélére sodródott nemzetközi

pénzügyi folyamatok nyomán vajon beszélhetünk-e a globális

piacgazdasági rendszer válságáról is, netán teljes csődjéről, avagy

inkább csak jól azonosítható hibákról, elégtelenségekről van szó, mind

a piac, mind a kormányok részéről (market and/or government

failure)? Én inkább ez utóbbi változat mellet érvelnék. Amennyiben

ugyanis csak kisebb, javítható és nem fatális rendszerhibákkal kellett

szembenéznünk a fejlett világ pénzügyi mechanizmusaiban (és ennyiben

bizonyosan nem a világkapitalizmus végével van dolgunk…), nos, akkor e

hibák korrekciójának lehetősége is fennáll. Ebben az esetben viszont a

határozott és gyors intézkedések bizonyosan gyorsabb talpra állást

fognak eredményezni, mint azt sokan (vész)jósolják. Az amerikai

piacgazdaság és demokrácia (ha tetszik, az amerikai típusú

kapitalizmus) egyik kitüntetett jellegzetessége, amely egyben – más

kapitalizmusokkal szemben az egyik kevéssé elismert megkülönbözető

ereje is – éppen abban áll, hogy az Egyesült Államokban a

szisztematikusan előforduló, azaz a „piaci rendszerhibákat” is

felvilágosultan, lehetőleg ideológiamentesen és egyáltalán nem

szemérmesen kezelik. A domináns amerikai értékrendben a vállalati, a

közszféra, és a politikai terek arénáiban egyaránt jó egy évszázada

mértékadó ez a hibákkal szembeni őszintén feltáró, bátor felfogás. A

hétköznapokban ezen értékválasztás nem kevesebbet jelent, mint hogy,

jobbára függetlenül attól, hogy a republikánus (konzervatív) vagy a

demokrata (liberális) szavazótáborhoz tartozik valaki, morálisan

kötelező minél hamarabb feltárni a gyengeségeket, pláne a durva

hibákat, és azokat nyilvánosságra hozni. De ami ennél is fontosabb,

rövid úton gondoskodni illik a hibák kijavításáról. Az amerikai

közvélemény meglehetősen éber – főleg a sajtó jóvoltából. Ha valamit

szigorúan és többnyire azonnal büntet az amerikai közvélemény a

gazdasági-politikai élet exponált szereplőit illetően, nos, az nem

más, mint az integritás, az őszinteség nyilvánvaló hiánya, illetve

ennek súlyosabb válfaja, az igazság szándékos elfedése, a feltárás és

az igazságszolgáltatás akadályozása. Ennek az erőnek a jelenléte nem

triviális az amerikai politikai-gazdasági folyamatokat kívülről

figyelők számára, de az USA világpolitikai, világgazdasági

dominanciájának, az amerikai vállalatok világpiaci sikereinek, ha

tetszik, az amerikai gazdaság versenyképességnek egyik nagyon fontos

tényezője. Úgy is fogalmazhatunk – James Grant 2008-as munkája nyomán

–, hogy az amerikai gazdaság egyik legfontosabb erőforrása Amerika

azon képessége, amellyel a kudarcokat kezeli (Grant, 2008).

Az őszinteség ezúttal sem elmaradó tisztító hatásai

mellett a pénzügyi válság azonnali, dermesztő hatásai ugyanakkor

vitathatatlanok. Az amerikai gazdaság a második világháború utáni

időszakot tekintve is a legnehezebb idők elé néz: 2009-ben az ország

az elmúlt fél évszázad legmélyebb recessziójába csúszhat, esetleg

depresszióba, azaz – definíció szerint – a GDP 10%-os vagy nagyobb

visszaesésével és a reáljövedelmek tartós csökkenésével egyenértékű,

nagyon mély, immáron nemcsak pénzügyi, hanem reálgazdasági válságba.

Ennek az előre nem láthatóan mély gazdasági visszaesésnek számos

súlyos piaci, szabályozási, illetve az állam szerepeinek

újragondolását igénylő következményei is lesznek. Megítélésem szerint

azonban nem lesz totális és frontális támadás a meglévő szabályozó

intézményekkel és a már bevált piaci mechanizmusokkal szemben sem.

Jelentős szigorítás a konkrét szabályozási környezetben (például a

tőkeáttételek és a letéti-biztosítási szintek, és egyéb fékek

vonatkozásban) az persze lesz. De megkockáztatom, az amerikai pénzügyi

szektorban az elmúlt tíz évben kialakult és 2007–2008-ban kritikussá

váló elszabadult káros folyamatok értékelésére a „piaci

fundamentalizmus” mint jelző – legalábbis a szó eredeti értelmében –

nem állja meg a helyét. Az USA pénzügyi szektora (melyet a

hagyományos kereskedelmi bankszektor, továbbá a

takarékszövetkezetekkel és a tőkepiacokkal összefonódott befektetési

bankok együtt alkotnak), ugyanis kinőtte a régről ismert banki

szerepeket; egyes területeken egészen új, független életet kezdett

élni, olyat, amelyet a meglévő felügyeleti intézmények nem vagy csak

homályosan láttak. Így például a banki termékinnovációban igen

gyorsan, szinte két-három év alatt „önállósodott” abban az értelemben,

hogy a marginális (erősen kétes bonitású) adósoknak is ontotta a

hitelt úgy, hogy annak kockázata nem látszott, csak nagyon kevés, az

új termékeket kibocsátó pénzintézet számára. De sem a közvetítők

láncolata, sem a végső felhasználok, értsd a végső hitelezők, a

kockázatos értékpapírt legutoljára birtokló és azért fizető gyanútlan

szereplők nem látták, nem is láthatták a veszélyeket. Vajon miért?

Több okból sem. Egyrészt, az ún. Collateralized Debt

Obligatios (CDO), amelyek a legnagyobb bajt okozták, ugyanis olyan

speciálisan szerkesztett, csoportos fedezetű értékpapírok nagyon jó

kockázati besorolással egy ideig nagyon jól működtek, és számos előnyt

kínáltak a vételi (szabad pénzt kínáló) oldalon egy alacsony kamat- és

hozamkörnyezetben a hazai és a külföldi kötvénypiacon egyaránt. A

speciális pénzügyi struktúrákba szerkesztett értékpapírokban, a

CDO-kban (amelyekről, amint az utólag kiderült, különlegesen optimista

feltételezésekre építő kockázatmegosztást alkalmaztak) megtestesülő

veszélyek felhasználói oldalon egyáltalában nem voltak nyilvánvalóak,

sőt!3 A

veszélyek alaposan rejtve maradtak. A kockázatok felmérése nagyon

rosszul sikerült. De nem volt előre kigondolt szándékos csalás az

értékpapír-kínálatban, csak túlzottan optimista! Az optimizmus és

hirtelen bizalomvesztés egyszerre jelentkezve leállították a hitelezés

rendszerét. Ilyen egy elektromos hálózatban nem fordulhat elő, mert ha

egy erőmű kevesebbet szállít, vagy a felhasználók jóval többet

fogyasztanak, azt a rendszerirányítók azonnal észreveszik és

ellentétes irányban beavatkoznak, nem omlik össze a hálózat. Az USA a

világ más országaihoz képest mindig is élen járt a pénzügyi

innovációban, amelynek eredménye a könnyebb hitelhez jutás volt, ez a

folyamat a 2007–2008-ban túlszaladt, vagy úgy is mondhatjuk, az

értékpapírosítás jóval a szabályozás előtt járt. De remélhetjük, a

szigorúbb intézményi kontrollban is megjön a felzárkózás. Az új

szerepek, beavatkozási mechanizmusok, szabályozási elvek tekintetében

éppen ezért most is, tehát a válságot követően is várható a hathatós

piacfelügyeleti, valamint részben állami fellépés. Ezért nem árt némi

óvatosság a túl gyors és súlyosan negatív, az egész nemzetközi

pénzpiaci rendszert, s vele a globális kapitalizmust „eltemető”

ítéletekkel! Különösen óvakodni kell a szélsőséges, ideologikus,

illetve érzelmektől túlfűtött, vagy netán hirtelen kierőszakolt rapid

lépésektől, mert, ahogy ezt a korábbi válságtörténelmekből jól tudjuk,

éppen az ilyen tévesen reflexív lépések okozhatják a még nagyobb

bajokat. Az 1929–33-as világgazdasági válság is azért vált oly

súlyossá és elhúzódóvá, mert a sok rossz válságkezelő lépés, mindenek

előtt bankrendszerben tartóssá váló likviditáshiány, a helyzetet jó

ideig tovább rontotta.

Mindezek alapján számunkra is leginkább Edmund

Phelps véleménye az irányadó, amely szerint: „abszurd dolog a

kapitalizmus végéről beszélni, ahogy azt egyes európai kritikusok

teszik” (Phelps, 2008b).

Az előrejelzés nehézségei

Az óvatosságra intő bevezető gondolatok után azonban muszáj egy

izgalmasabb kérdésnek is nekifutni. Jelesül annak, hogy a múltbéli

események tükrében, a modern közgazdaságtani ismeretek és az intő

jelek birtokában, vajon pontosan és időben is viszonylag jól

behatárolhatóan lehetett-e látni ekkora mélységű és világgazdasági

kiterjedésű válság kialakulását? Nos, erre a kérdésre a válasz inkább

nemleges. A pontos és kellő megbízhatósággal bíró előrejelző képesség

nincs a birtokunkban, sem a nemzeti pénzpiacok folyamatait, sem a

nemzetközi bankrendszereken lezajló eseményeket nem tudjuk jól

modellezni. Illetve, tudjuk, de viszonylag sikeresen csak „normál

üzemmódban”. Akkor viszont nincs olyan nagy jelentősége az

előrejelzésnek. Ezt az előrejelzési kudarcot nyilvánosan is elismerték

a vezető jegybankok, a FED, a BIS, a Bank of England, az ECB és az IMF

is (BIS, 2008). Ez az ismert és bevallott előrejelzési deficit azt is

jelenti egyben, hogy jelentős bizalomvesztés vagy pláne pánik esetén,

nincs eszköz sem a központi bankok, sem a kormányok, sem a

közgazdasági kutatóintézetek kezében a végkifejlet jó esélyű, egyben

kellő valószínűséggel pontos, azaz elfogadható hibahatárú (mondjuk

5–10%-os tévedést, hibahatárt megengedő tévedésre gondolunk, de

semmiképpen nem a visszaesés mértékét 200–300 %-kal elvétő)

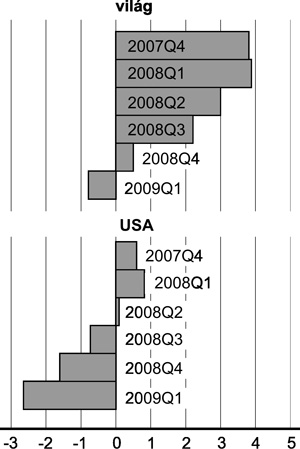

előrejelzésére (1. ábra). A visszaesések (a negatív

GDP-növekedés) mértékét illetően két–háromszoros (tehát 200–300%-os

hibahatárral) tévedésekkel volt dolgunk az USA-ban éppúgy, mint az

EU-ban, valamint Magyarországon.

1. ábra • Az IMF által kiadott,

az USA-ra és a világgazdaságra vonatkozó növekedési prognózisok

változásai 2007–2009 között (negyedévekre, Q1, Q2, Q3, Q4 lebontva)

(Forrás: IMF World Economic Outlook)

Mi lehet ennek a nagyfokú tévedésnek az egyik

magyarázata? Nos, a modern bankrendszer működése ad némi támpontot.4

Miután a papírpénz-alapú bankrendszer alapja a bizalom, tehát az, hogy

a betétes a tapasztalatai és a bank renoméja alapján elhiszi, hogy a

betétbiztosítási értéken felüli pénzét is kamatostul visszakapja,

illetve, hogy a tőkevédett befektetés valóban tőkevédelemben részesül.

Ennek a bizalomnak az eltűnése viszont azonnali, hatványozottan

súlyos problémákkal jár. Olyan ez, mint az oxigénhiányos állapot a

vérkeringésben, ha nem jön gyorsan az oxigén a fő szerverhez, az

agyhoz, gyorsan beáll a klinikai halál. Szerencsére onnan persze még

gyakran van visszaút a gyors és kellően oxigéndús segítség azonnali

érkezése esetén. Ott legalább tudjuk, hogy mi hiányzik. A

normalizálódás, az elpárolgott bizalom visszaállítása azonban a

bankrendszer esetén ennél sokkal rosszabb esélyű, és bizonyosan tovább

is tarthat. Ha ugyanis a bizalom eltűnik a rendszerből, semmilyen

mesterséges lépés, pláne csak szóbeli intervenció azt visszaállítani

rövid úton nem tudja. Mindez meglehetősen lehangolónak hangzik, de

mégis igaz. Utólag persze minden logikusnak tetszik, sőt

kronologikusan is számba vehetőek azok a mozzanatok, amelyek –

legalábbis az amerikai pénzügyi és bankrendszert felügyelő intézmények

dokumentált eseménytörténetében – fellelhetőek voltak, csak éppen

visszhangot nem kaptak, nemhogy azonnali cselekvésre ösztönöztek

volna. Vegyük sorra ezeket a mozzanatokat!

Még 1998-ban Brooksley E. Born, a chicagói

határidős árutőzsdét felügyelő bizottság elnökasszonya írásbeli

beadvánnyal, azonnali kéréssel fordult az USA Pénzügyminisztériumához

(Department of Treasury – DOT), továbbá az amerikai jegybank szerepét

betöltő FED-hez és az amerikai tőzsdefelügyelethez (Securities and

Exchange Commission – SEC), amelyben azt szorgalmazta, hogy

korlátozzák a derivatív ügyletek tőkeáttételét (tehát azt, hogy a

befektető a saját pénze többszörösére vegyen fel egy spekulatív

tőzsdei pozíciót és avval kereskedjen – amely pozíció, veszteségbe

fordulás esetén, az eredeti készpénzigény sokszorosát igényelheti).

Rendelkezésre áll tehát egy írott dokumentum, (SEC, 2008), amelyben az

amerikai illetékesek kérték a felügyeleti szigorítást, legalábbis a

derivatív ügyletek területén. Ezt a kérelmet akkoriban nem vették

komolyan, és semmilyen korlátozó lépéssorozat nem született. Sőt,

2004-ben ugyanez az SEC megengedte, hogy a brókercégek számottevően

növeljék az általuk használt tőkeáttétel mértékét, ami gyakorlatilag

már azt jelentette, hogy a korábban tipikus 12:1 áttétellel szemben

kialakulhatott a 33:1-hez tőkeáttételes kereskedés. Csak hogy értsük

ennek a jelentőségét: a 33:1-hez tőkeáttétel már azt jelenti, hogy egy

3,3 %-os értékcsökkenés padlóra küldheti a tőzsdén jegyzett

vállalatot, hiszen a vállalat rövid úton elveszítheti a tőzsdei

értékét, ha sokan egyirányban kereskednek (33 × 3,3 = 99,9%). Számos

bankrészvénnyel megtörtént, hogy a válság előtti értékének kevesebb,

mint tizedére zsugorodott. A gyors zuhanást az úgynevezett short vagy

rövid pozíciók felvétele is súlyosbította. A short pozíció lényegében

azt jelenti, hogy a spekulatív befektető olyan részvényt kínál

határidős eladásra, amelyet ugyan még nem birtokol, de amelynek

meredek áresésében bízva – a tényleges teljesítés idején, az

alacsonyabb áron az azonnali piacon visszavásárolja, és így teljesít,

és ebből a műveletből jelentős profitra tehet szert. A profit alapja

az eladás pillanatában rögzített short eladási ár, és a közeli

jövőbeni meredeken leeső (az azonnali piacon kialakult) árkülönbözet.

Hozzá kell tenni, hogy normális, azaz szélsőségektől és pániktól

mentes időkben a tőkepiaci folyamatokban a short ügyletek természetes

kiegészítést jelentenek, és pótlólagos likviditást kínálnak a piacnak.

Miután azonban 2008 szeptembere óta a nemzetközi tőkepiaci folyamatok

mindennek nevezhetőek voltak, csak éppen megszokottnak vagy

„normálisnak” nem, ezért a „shortolás” ebben a tartósan megriadt, a

kockázatot ragályszerűen s végül általánosan kerülő abnormális piaci

környezetben tovább súlyosbította a helyzetet. Utólagosan ez jól

látszott. De nem ez volt a döntő oka, legfeljebb gyorsítója a tőke- és

pénz(hitel)-piacokat egyetemlegesen sújtó világgazdasági „cunamira”

emlékeztető eladási hullámoknak.

A válságra hidegebb fejjel visszatekintve

megállapítható, hogy meglehetősen korán látszottak a másodlagos

jelzálogpiacon kialakult folyamatok által gerjesztett veszélyek is:

főleg a hitelezési sztenderdek, és ezeken belül is az elvárt fedezetek

felpuhulása, valamint a nyilvánvalóan növekvő, és már 2004-ben és

2007-ben is kétszámjegyű, 14–16%-os bedőlési rátákat produkáló

amerikai jelzálogpiac rejtett csapdáit is sokan látták (ekkora

„robbanásra” azonban kevesen számítottak). Ilyen volt például Edward

M. Gramlich, a FED kormányzója, aki jó két évvel az amerikai belföldi

hitelpiacok végleges meggyengülése előtt felhívta a figyelmet a

jelzálogpiacon kialakult szabályozási gyengeségek és lazaságok

veszélyeire. De sokan látták azt a problémát is, amely a hirtelen

megnövekedett kilakoltatások (és a jelzáloghitelező bankok általi ún.

végső, a hitel bedőlését követő birtokbavételi eljárások, foreclosure)

fenyegetően gyorsuló folyamatát jelentette 2007 során. Látták és

jelezték a veszélyt például olyan politikusok, mint a Massachusetts

állambeli demokrata képviselő, Frank Barney, valamint a kellő hivatali

befolyással és tekintéllyel is rendelkező FDIC elnökasszonya, Sheila

C. Bair. Az őáltaluk küldött vészjelzésekre mégsem figyeltek azonban

az illetékes felügyeleti szervek. Az összképet tekintve tehát

nyugodtan mondhatjuk, hogy a kellő időben sem az amerikai Kongresszus,

sem a Pénzügyminisztérium nem nagyon izgatta magát a mind gyakoribbá

váló házfoglalások és kilakoltatások növekvő áradata láttán. Miről is

lehetett szó, amikor az állami segítség igénye már jól látszott, de az

állam mégsem lépett? A szabadpiac ideológiájának vak alkalmazása,

amely sajnálja az adófizetők pénzét ilyen célokra? Nos, erről is szó

lehetett, de azért a kép ennél jóval árnyaltabb. Több tényező között

ez a szorosan őrzött szabadpiaci tradíció tette ugyanis Amerikát olyan

erőssé, mint amilyen. Az adott helyzetben kifejezetten

nehéz a felügyelők szemszögéből azt a pontot eltalálni, ahonnan kezdve

már rendszerszintű a kockázat, tehát nagyon nagy, és ahonnan kezdve a

mentés már nem az egyént vagy bankot, hanem a bankrendszert és vele az

egész gazdaságot védi. Egy biztos, persze a mai utólagos

bölcsességgel, hogy egy jóval korábbi és hathatósabb állami

beavatkozás esetén ma a baj az USA-ban is és a világgazdaságban

általában, jóval kisebb lenne. Ez is azonban csak utólagos bölcsesség.

Különös komplexitást kölcsönzött a pénzpiaci turbulenciáknak, hogy

azokban piaci és kormányzati elégtelenségek együttesével találkoztak a

szereplők, először a jelzálogpiaci válság, majd az általános pénzügyi

válság során is.5

|

|

|

A kormányzati-felügyeleti oldalon a

rendszerkockázatok mértékét gyatrán megítélő legnagyobb hiba – ma már

ez szinte teljes bizonyossággal látszik – 2008 szeptemberében

következett be, amikor is az amerikai kapitalizmus egyik szimbólumát,

a Wall Street ékkövét, a Lehman Brotherst engedték az adósságában

alámerülni. A Lehman Brothers nem kapott állami kegyelmet, s vele

állami pénzt, noha a patinás befektetési bank majd kétszer akkora

behemót volt, mint a szintén hatalmas és nem kevésbé veretes renoméjú

Bear Stearns bankház. Utóbbi pár héttel korábban még

megkapaszkodhatott az állami mentőövben. Szintén utólagos

bölcsességgel megállapítható – ma leginkább ez a mérvadó álláspont –,

hogy nagyon nagy hiba volt az amerikai kormányilletékesek részéről a

segítség megtagadása. A FED-ben több mint félezer szakember próbálta

megítélni, hogy mi lesz annak a következménye, ha nem kap állami

segítséget a Lehman. Arra jutottak, hogy nem lesznek drámai

következmények. Fatálisan tévedtek! Az elemzők némi mentségére lehet

felhozni, hogy ez valóban rendkívüli helyzet volt, mert a 700 millió

dolláros elsődleges és azonnali Lehman-igény állami megtagadásával

elindított, addig soha nem tapasztalt méretű bizalmatlansági hullámot

józan ésszel akkor nem volt triviális feltételezni. Persze az is

lehet, hogy az USA kormányköreiben csak a morális kockázatot figyelő,

nagy becsben tartott „isteneknek” akartak áldozni, akik régről ismerik

az „állami biztosítóval” a DOT-vel szemben támasztott igények valódi

méreteit. Reálisabb megítélés, hogy némi belpolitikai indíttatású

pénzügyi játszmák is zajlottak a háttérben. Egy biztos, a Lehman

Brothers bukása után a dolgok csak rosszabbak lettek, és rendkívüli

gyorsasággal terjedt a félelem. Kísértett Franklin Roosevelt 1933-as

beszédének egyik kulcsmondata: „[az] egyetlen dolog, amitől félni

kell, az a félelem”. Nos, ez a rettegett állapot rövid időre ugyan, de

bekövetkezett. A bankok egymás felé kialakult bizalmi rendszere

totálisan összeomlott. Sok befektetési bank cinikusan és persze nem

publikusan azt mondja, hogy lényegében bármely szabály mellett képesek

pénzt csinálni, feltéve, ha biztosan tudják e szabályokról, hogy be

lesznek tartva. Nos, ezt a vélekedést a kibontakozott válság nyomán

nyugodtan ki lehetett dobni az ablakon, mint ahogy azt a korábbi

tapasztalatot is, hogy ha egy bank túl nagy, akkor valószínűleg

megmentik (It is too big to fail). A Bear tényleg túl nagynak

bizonyult ahhoz, hogy hagyják elsüllyedni. De akkor hogyan

engedhették, hogy a Lehman, amely majdnem kétszer akkora volt, mint

megmentett társa, csődbe menjen? Talán soha nem tudjuk meg a pontos

választ, de az egészen bizonyos, hogy a Lehman bukása után egyetlen

nagy pénzintézet sem érezhette magát biztonságban. A dolog pedig

tényleg úgy kezdődött, hogy a pénzügyi kormányzat olyan bankokkal

találta magát szembe, amelyekről azt gondolhatta, hogy túl nagyok

ahhoz, hogy tönkremenjenek, de aztán menet közben már az is kiderült,

hogy ezek a bankok egyre nagyobbá és nagyobbá váltak: a J. P. Morgan

megvette a Bear Stearnst és a Washington Mutualt (WAMU); a Bank of

America megvette a Countrywide-ot, majd a Merril Lynch-et; a Wells

Fargo pedig megvette a Wachoviát. Nagyon valószínű, hogy ez a válságot

vállalati egyesüléssel áthidalni kívánó eljárás hosszú távon nem fog

működni, hiszen még Amerikában sem lehet két rossz bankból csinálni

egy jót; ez az összekapaszkodás ahhoz hasonlít, amikor két részeg

támogatja egymást azért, hogy egyenesen álljanak.

Az amerikai kormányzati beavatkozások, illetve a

tétova és/vagy téves lépések (government failure) negatív

következményeit szintén sokan látták/látják. Azonnali felháborodás

övezte például azt a kezdeti pénzfelhasználási lazaságot, amellyel az

úgynevezett bajba jutott eszközök megmentését szolgáló föderális

kormányprogramban (ún. Troubled Asset Relief Program – TARP) lévő

pénzeket célba juttatták. E program közel 830 milliárd dollár felett

diszponál. Sokan kritizálták már a mentőakció legelején azt, hogy a

rendelkezésre álló hatalmas összeg első, közel felét, 350 milliárd

dollárt, nem az eredetileg definiált célokra használták fel, hanem

egyszerűen csak új tőkét injektáltak a bankrendszerbe, és ezt is laza,

ellenőrizetlen körülmények között tették. A TARP-nak sokkal inkább a

bankrendszerben lévő jelzálog-alapú értékpapírok felvásárlása lett

volna a dolga, nem pedig az egyszerű feltőkésítés. A leértékelődött

jelzálogeszközök felvásárlása megakadályozhatta volna a kilakoltatások

tömegessé válását, és hamarabb hozott volna új reményt és bizalmat a

hitelezésben. Nos, ha ezt a hibalistát számba vesszük,

megállapíthatjuk, hogy nem a kapitalizmus általános válságával, de még

csak nem is a bankrendszer általános ellehetetlenülésével van dolgunk,

hanem jelentős részben azonosítható, hibás intézményi és emberi,

elemzői, és állami döntéshozói lépések sorozatával. A pénzügyi

rendszer önmérsékletének hiánya – el kell ismerni – azonban sokkal

inkább a szabályozó hatóságok kudarca, amelyek nem voltak kellően

erélyesek a meglévő szabályozás betartatásában, ahogy azt a neves

szerzők, Joshua D. Coval, Jakub W. Jurek és Erik Stafford (2009) a

vezető amerikai közgazdasági folyóiratban állítják.

Néhány önkritikus feltárásnak még meg kel történnie

a pénzügyi szektorban, éppúgy, mint a kormányban. A válság pusztító

ereje hatalmas volt, az adófizetőknek közvetlenül az USA GDP kb. 6%-át

kitevő összeget kellett állniuk azonnal, és kockára tenni különféle

állami pénzügyi garanciák és jótállások formájában még legalább

ennyit. Ekkora léptékű állami biztosításnak/kényszerköltésnek

hitelességi támasztékot és önkritikával járó magyarázatot is kell

adni. Szomorú analógia márpedig van: ennek a kötelezően önkritikus

gondolkodás szép példáját, a döntéshozatali csúcsokon elkövetett hibák

beismerésének mintáját kínálta, és amerikaiak milliói, illetve a világ

szimpátiájának visszanyerésére számíthatott Richard A. Clarke, a

korábbi nemzetbiztonsági tanácsadó, aki a szeptember 11-i

terrortámadást vizsgáló bizottságnak a következőt nyilatkozta: „Azt

szeretném, hogy az áldozatok családjai tudják, hogy hibáztunk, hogy

miért hibáztunk, illetve, hogy én mit gondolok, mit kell tennünk

ahhoz, hogy ilyen soha többé ne történjék.”

Nos, Amerikában és a világban sokan várnak ilyen

szavakat a pénzügyi kormányzat illetékeseitől. A Fehér Házba

beköltözött új demokrata adminisztráció, élén Obama elnökkel ennek már

tanújelét adta, amikor mára jól kivehetően és gyorsan reagált a

pénzügyi kormányzati kudarcokkal összefüggő felháborodásra, mert az

autóiparnak szánt hitel feltételeit jelentősen megszigorította ( a

2009. júliusi G8 csúcson azonban a globális gazdaságélénkítés

feltételeiben már nem sikerült megegyezni).

Ha a kormányon és a piacokon kívüli szférából

keresünk olyan személyiségeket vagy kutatókat, akiknek sikerült

vészjeleket leadniuk, és egy nagyobb pénzügyi krízist előre jelezniük,

akkor mindenekelőtt a New York University Stern Business School

professzorára, Nuriel Roubinire kell gondolnunk. Ő volt az, aki elsők

között foglalta rendszerbe, és magyarázta plauzibilisen a válság

kialakulásának körülményeit. Ő volt az első, aki még 2007 őszén már

ún. depresszióközeli (near depression) helyzetről beszélt, és látta a

bankrendszerben kialakult, korábban nem ismert, új – ún. tail-end –

típusú, azaz szélsőséges kockázati elemeket. De mellette voltak mások

is, például Robert Schiller vagy Steve Roach, akik felhívták a

figyelmet az ingatlanpiaci luftballon veszélyeire, már 2006 közepén.

Kenneth Rogoff – egykoron az IMF vezető közgazdásza – már

2003–2004-ben is beszélt az Amerikai Egyesült Államok folyó fizetési

mérlegének fenntarthatatlanságáról. De mégis Roubini volt az, aki

összerakta a válságjeleket, és határozottan állította, amikor még

senki más, hogy egy nagyobb összeomlás, illetve egy ún. általános

asset bubble, papíralapú pénzügyi eszközök és vagyontárgyak, valamint

egy hitelluftballon együttes detonációja is bekövetkezhet. Roubini

gazdaságfilozófiai felfogása viszont egyáltalában nem

kapitalizmusellenes, sőt. Szerinte – Churchill ismert

demokrácia-meghatározását némileg átalakítva – „a piacgazdaság egy

meglehetősen rossz szisztéma, de minden vetélytársánál jobb”. Noha

Roubini készséggel elismeri, hogy az emberek és az intézmények is

ösztönzőkre reagálnak, és hogy az árak a legjobb útjelzői az

eszközallokációnak, de mégis, a pénzpiaci folyamatokat tekintve,

elengedhetetlennek tartja a piaci elégtelenségek folyamatos, prudens

gazdálkodásra ösztönző és részben kényszerítő, ámbár semmiképp nem

túlzó szabályozását. A tekintélyében sokáig, és hivatali éveiben

egészen bizonyosan kikezdhetetlen Alan Greenspanről, a FED korábbi

elnökéről a fiatal közgazdász sztárkutató viszont nagyon kritikusan

vélekedik, amennyiben úgy látja, hogy a monetáris szabályozásáért

felelős testület elnökeként Greenspan totálisan tévedett abban a

felfogásában, hogy a piacok önszabályzók, és ezért nem kell tartani a

piaci elégtelenségtől (market failure). Roubini szerint a Greenspan

által vezetett FED gyakran már sokkal inkább úgy működött, mint az

elsődleges hitelező (lender a first resort rather than lender of last

resort), nem pedig úgy, ahogy mandátuma szerint kellene, azaz, mint a

végső hitelezőt jelentő mentsvár. Ez a kritika nem tekintélyrombolás,

hanem őszinte kutatói beszéd.

Roubini véleménye az amerikai bankok

újraállamosításáról is minimum figyelemfelkeltő, és bizonyosan

elgondolkodtató. Főleg annak fényében, hogy most már a még mindig

befolyásos Alan Greenspan is úgy véli: esetleg szükség lehet néhány

bank ideiglenes államosítására, hogy elősegítsenek egy gyors és

hatékony átrendeződést. Bankállamosításról Amerikában korábban hallani

sem lehetett. Gyorsan le kell szögezni: most is csak ideiglenes

intézkedések jöhetnek szóba. A fiskális konzervatívoknak azt üzeni

Roubini, hogy nagy annak a veszélye, hogy a kormány majd szépen

megtisztogatja a pénzintézetekben lapuló több ezermilliárd dolláros

problémás eszközállományt, mégpedig oly módon, hogy még több dollárt

költ el e tisztogatás során ahhoz képest, amennyit megtalál. Valóságos

ez a veszély, de jelen helyzetben ez az „ideiglenes” államosítás

mégsem nevezhető egy – durva és tartósnak ígérkező, pláne

bolsevik-típusú államosításnak. Ellenkezőleg, inkább gyakorlati

stabilizációs célja van egy ilyen lépéssorozatnak. Ebben az értelemben

tehát sokkal inkább piacbarát, mint az ún. rossz bank (vagy zombie

bank) létrehozása, amely egymaga gyűjtené egybe az értékvesztett

eszközöket. Magától adódik a kérdés: vajon az amerikai kormányzat vevő

lesz-e erre az államosítási javaslatra. A válasz valószínűleg: igen.

Hiszen már a tekintélyéből csak keveset veszített Greenspan is

áldását adta egy ilyen lépéssorozathoz, amely mint szakmai jóváhagyás,

Obama elnöknek is kellő védelmet nyújt. Valószínű tehát, hogy

viszontlátjuk még az ideiglenes államosítás gondolatát. Ha

meggondoljuk, hogy különböző garanciák, likviditássegítő lépések,

valamint effektív feltőkésítések (azaz szabad pénz nyújtása) már közel

7–9 ezer milliárd dollárt pumpáltak a bankrendszerbe; tehát de facto

az amerikai kormány már egy nagy darabját birtokolja a

bankrendszernek, a kérdés csak az, hogy mikor lesz ebből de jure

állapot. Amikor ez az állapot bekövetkezik, akkor sem kell azonban

attól tartani, hogy tartós lesz. Mindenképpen átmeneti intézkedésekről

van ugyanis szó, amelyek nem visznek át egy „pénzügyi szocializmusba”,

a fejlett világ és a kapitalizmus legerősebb bástyáin belül

semmiképpen.

Az elméleti és jó részben ideologikus kérdéseknél

is jóval fontosabb azonban kérdés: milyen eséllyel csúszhat az

amerikai gazdaság depresszióba, azaz konjunkturális mélységbe?

Depresszió vagy csak recesszió?

Ez idő szerint (2009 júniusában) nem könnyű kérdés azt eldönteni, hogy

belecsúszhat-e az amerikai gazdaság – és vele a világgazdaság – egy, a

recessziónál is súlyosabb helyzetbe, azaz egy olyan, általában

makacsul mély, negatív bruttó kibocsátási állapotba, amelyet a

makroökonómia depressziónak nevez. A gazdasági teljesítmény

visszaesésében ez a lehető legrosszabb állapot, amely a GDP 10%-os,

vagy annál még nagyobb visszaesésével azonosítható. A második

világháború utáni időszakban az USA-ban a legnagyobb gazdasági

visszaesés 1982-ben történt, ekkor a GDP reálértékben 3%-ot esett, a

munkanélküliség pedig elérte a 15%-ot.

Annak megítélésére, hogy vajon van-e valamilyen

megbízható előrejelző apparátus a birtokunkban a nagy gazdasági

visszaesések pontos jövendölésére, Robert Barro

professzor egy 2009. februári

tanulmányában (Barro – Ursúa, 2009) érdekes összefüggéseket talált.

Ebben a több ország több évtizedre visszatekintő folyamatait vizsgáló

munkájában arra jutott, hogy a tőzsdei válságok nagyon gyakran igen jó

előrejelzői a depressziónak is. Tanulmányában a szerző azt

valószínűsíti, hogy az 1929–33-as évek óta nem látott szintű gazdasági

visszaesés esélye Amerikában körülbelül 20%. Az USA 1870 óta összesen

csak két olyan depressziót ért meg, amelyek drámai méreteket öltöttek:

a GDP az első világháborút követően, 1917–1921 között 16, 1929–33

között pedig 25%-ot esett. (2.

ábra)

A harminchárom országra kiterjedő vizsgálatban a

Barro-tanulmány megállapította, hogy a tőzsdei összeomlások sajnos

szorosan kapcsolódnak a tartósnak bizonyuló gazdasági visszaesésekhez.

Ez majdnem azt jelenti, hogy a tőzsdei összeomlások viszonylag jó, de

nem automatikus előrejelzői a súlyos gazdasági visszaeséseknek. Közel

négy évtizeddel ezelőtt a kérdés már hasonlóan vetődött fel. A

Nobel-díjas Paul Samuelsonnak van egy híres, ehhez a dilemmához

köthető mondata: „A tőzsdék kilencszer jelezték előre az utolsó öt

recessziót” (nem tévedés, tehát kilencszer az ötöt). Ez a szellemes

mondat, amely még 1967-ből származik, meglehetősen nevetségessé teszi

a tőzsdei mozgások általános, a gazdaság egészére vonatkozó előrejelző

képességét, de némiképpen igaztalan. Azért igaztalan, mert a valóság

mégis inkább az, hogy a tőzsdei zuhanások az elmúlt ötven évben jó

valószínűséggel egybeestek a gazdasági visszaesésekkel is. Persze nem

mindig. A Barro-tanulmány 251 tőzsdei hanyatlást vett számba

(definíció szerint azokat, amelyek 25%-nál nagyobb visszaesést

mutattak), és 91 depressziót vizsgált. Ezen 91 esetből 71-szer a

tőzsdei összeomlást rövid úton depresszió váltotta fel. Finnországban

1987–91 között a tőzsde 47%-ot esett, röviddel utána a GDP 13%-ot. A

vizsgálatba bevont többi ország esetében pedig harminc esetben a

tőzsdei és a gazdasági összeomlás háborúkkal is együtt járt. Ezeket a

háborús eseteket jelen körülmények között jó eséllyel kizárhatjuk. A

második világháborút követő időszakban a felfutó amerikai hadigazdaság

különleges teljesítményéhez kapcsolható, a háború végével beálló

visszaesést szintén figyelmen kívül hagyhatjuk, legalábbis a mai

fejlemények szempontjából. Az 1945-től 2008 nyaráig tartó, több mint

fél évszázados időszakot az OECD-országok szempontjából a nagy

világgazdasági válsághoz hasonló megrázkódtatások nélküli időszaknak

tekinthetjük. A megvizsgált nagyszámú ország, illetve eset alapján

arra juthatunk, hogy az USA-ban egy kisebb depresszió (GDP 10% körüli

visszaesése) megvalósulásának valószínűsége 28%, és mindössze 9%

annak az esélye, hogy a nagy világgazdasági válságot megközelítő

mélységű, azaz 25%-os vagy nagyobb visszaesés következik be. Ha

azonban kizárjuk a háborús helyzetekkel jellemezhető időszakokat,

akkor ennek az utóbbi, nagyon erősen negatív fejleménynek az esélye

mindössze 2%, mialatt annak a valószínűsége, hogy egy depresszió

méretű (10%-os vagy nagyobb) visszaesés lesz, nos, annak pedig 20 %.

Két következtetés vonható le mindezekből. A tőzsdei

válságok nélküli gazdaságfejlődési szakaszok meglehetősen

veszélytelenek voltak a fejlett ipari országok viszonylatában –

legalábbis a depresszió szemszögéből. A tőzsdekrachokkal is övezett

szakaszok azonban, ahogy a 2008–2009-es időszak is, komoly veszélyt

hordoztak magukban. Ez a depressziós veszély jelen pillanatban kb.

20%-os valószínűséget jelent. Ugyanakkor, és ez a dolog pozitív

oldala, 80% az esély arra a forgatókönyvre, hogy nem lesz mély és

tartós depresszióra emlékeztető visszaesés. Emlékeztetőül: az USA

1973–74-ben, illetve 2000–2002-ben szenvedett el nagyobb méretű

tőzsdei zuhanásokat, amikor is a NYSEX 49, illetve 42%-ot esett.

Ezeket a zuhanásokat követően azonban csak enyhe recesszió következett

be. Az amerikai gazdaság tehát némi szerencsével egy recesszióval

megúszhatja a jelenlegi veszélyes helyzetet (de könnyen súlyosabb is

lehet, mint az 1982-es, a második világháború utáni legsúlyosabb

outputcsökkenés). Az optimizmus mégis inkább jellemző. A FED mostani

elnöke, Ben Bernanke szerint 2010-re már magára találhat az amerikai

gazdaság (The Wall Street Journal, 21 June 2009). Ugyanakkor látni

kell, hogy a hosszabb történeti távlatban a recessziós időszakok

átlagos hossza körülbelül négy év volt. Ez pedig azt jelentené, hogy

csak 2012-ben lesz valódi és tartósan reményt keltő kibontakozás. Az

amerikai kormányintézkedések, melyek leginkább a bankrendszer

stabilizációját és gazdaságélénkítést szándékoznak segíteni,

egyáltalán nem biztos, hogy gyorsan és jól kivehetően éreztetik majd

hatásukat. Sőt, hasonló események is bekövetkezhetnek, mint ahogy az

1933-ban a Roosevelt elnök által kezdeményezett intézkedések jó része

is bizonyítottan tovább rontotta a helyzetet. Barro professzor is azt

gondolja, hogy az amerikai gazdaság esetleg ezen intézkedések nélkül

vagy éppen azok ellenére helyreállítja magát.

Összegzés

Arra a nehéz, de megkerülhetetlen kérdésre, hogy vajon az amerikai

típusú kapitalizmus végével van-e dolgunk, avagy egyszerűen jól

azonosítható emberi és intézményi hibák sorozatával állunk-e szemben –

jó részben –, ez utóbbi mellet érveltünk. Megállapítottuk, hogy az

USA-ból induló és rövid úton globálissá váló pénzügyi válság során a

piaci és kormányzati kudarcok együttesével álltunk szemben, és nem

csak az egyikkel vagy csak a másikkal. A pénzpiacok régről ismerten

csak kellő felügyelet és szabályozás mellet tudják a

pénzügyi-forráselosztó szerepüket betölteni. A 2008-as válság során

súlyos elégtelenségek mutatkoztak mind a banki termékek árképzése,

mind a tényleges helyi, illetve a továbbgyűrűző, az amerikai

jelzáloglevelek nemzetközi terítése során a globális kockázatok

megítélése szempontjából mind az amerikai szövetségi állam, illetve a

felügyeleti hatóságok lépéseit tekintve. A világ és annak pénzügyi

rendszere azonban jó eséllyel bízhat abban, hogy Amerika viszonylag

gyorsan és jó eredménnyel tanul a hibákból, piaci és kormányzati

oldalon egyaránt. A piaci fundamentalizmus visszatéréséről pedig azért

nem érdemes beszélni, mert a pénzügyi szférában ez a zabolátlan piacra

lépést támogató környezet amúgy sem volt jellemző: az USA a pénzügyi

innováció és reguláció tekintetében mindig is élenjáró volt a

világgazdaságban. Noha a nagy bajok eredeti forrása az Egyesült

Államok jelzálogpiacán alakult ki (pontosabban az abból kinőtt

CDO-piacon), a pénzügyi válság globálissá válásához számos egyéb,

közöttük véletlen tényezők is hozzájárultak. Ezek együttes hatásait,

továbbá a nemzetközi tovaterjedést időben és méretben pontosan előre

jelezni igen nehéz volt, ha nem lehetetlen. Ezért, még ha utólagos

bölcsességgel is, de nyugtázható: az amerikai bankrendszerben, illetve

annak nemzetközi csatornáiban tömegessé váló bizalomvesztés mértékének

és időbeli kiterjedésének megítélése rendkívüli feladatot jelentett,

amelyekkel sem a kormányok, sem a központi bankok, de a legnagyobb

kutatóintézetek sem tudtak megbirkózni. Az előrejelzés nehézségét az

állandó (az adott helyzetben racionálisnak nevezhető viselkedési

minták hiánya, valamint a monetáris folyamatok és kockázatok

állandónak tekinthető függvényszerű, s így kellően kvantifikálható

természetének hiánya jelentették leginkább. Az előrejelzési deficit –

ennek tudatában – majdhogynem természetes következmény. Mindazonáltal

nagy számban voltak olyan szakemberek, akik időben és kellő eréllyel

figyelmeztettek bizonyos veszélyekre, csak a döntési

kompetenciaszinteken senki nem hallotta meg ezeket a

figyelmeztetéseket. A kritikus döntéshozói szinteken hibák sorozata

súlyosbította a helyzetet. Ekkora mértékű és ilyen gyors lefolyású

válságot azonban senki nem prognosztizált.

Az amerikai szövetségi kormány gazdaságélénkítő és

bankmentő csomagjainak köszönhetően, amelyek – sok megfigyelő

értékelésével ellentétben – nem jelentenek sem valamilyen ködös

pénzügyi szocializmusba való menekülést, sem egy tartós államosítást,

a konjunktúrális kilátásokat érdemben javították, a kilábalás jelei

2009 nyarán már biztatóak voltak. Ezért az állami közbelépés

egyértelműen stabilizáló jellegű, de azonnal hozzá kell tenni:

ideiglenes funkcióval bír. Ennek ellenére vagy éppen e mellett, annak

az esélye, hogy az amerikai gazdaság súlyos recesszióba, esetleg

depresszióba csúszik, nem jelentéktelen (20%). Az első negyedévi

amerikai makrostatisztikák 2009 májusában azonban már bizakodásra

jogosítottak fel.

Kulcsszavak: világgazdasági válság; nemzetközi pénzügyi rendszer;

globális rendszerkockázat; előrejelzési kudarcok; az amerikai gazdaság

recessziós kilátásai

IRODALOM

BIS [Bank of International Settlements]

(2008): Basel Committee on Banking Supervision. The Joint Forum, 2008

Credit Risk Transfer – Developments from 2005–2007. July,

Barro, Robert – José, Ursúa (2009): Stock

Market Crashes and Depressions. The National Bureau of Economic

Research, Working Paper, February,

Becker, Gary – Scholes, M. – Spence, M. –

Phelps, E. (2008): U.S. Financial Crisis Has Given Capitalism Black

Eye? New Perspectives Quarterly, Global Economic Viewpoint. 6 May.

Coval, Joshua – Jurek, J. – Stafford, E. (

2009): The Economics of Structured Finance. Journal of Economic

Perspectives. 23, 1 , Winter, 3–25.

WEBCÍM >

FDIC [Federal Deposit Insurance

Coporation] (2006): FDIC Outlook: Breaking New Ground in Mortgage

Lending.

WEBCÍM >

Grant, James (2008): After the Crash.

Foreign Affairs. 11–12, 67–87.

Hamecz István (2009): A pénzügyi válság

mechanizmusa, Közgazdaság Tudományos Füzetek. 1, 5–12.

Király Júlia – Nagy M. – Szabó E. V.

(2008): Egy különleges eseménysorozat elemzése – a másodrendű

jelzáloghitel-piaci válság és (hazai) következményei. Közgazdasági

Szemle. LV, júl.–aug., 573–621.

Magas István (2008): Megtakarítások és

külső finanszírozás az amerikai gazdaságban, a hitelpiaci válság

háttere, 1997–2007. Közgazdasági Szemle. LV, november, 987–1009.

Magas István (2007): Globalizáció és

nemzeti piacok. Napvilág, Budapest

OECD [Organization for Economic

Cooperation and Development] (2007): Survey of Investment Regulation

of Pension Funds.

WEBCÍM >

Phelps, Edmund S. (2008a): We Need to

Recapitalize the Banks, The Wall Street Journal. 1 October.

WEBCÍM >

Phelps, Edmund S. (2008b): What Has Gone

Wrong up until Now. Nobel Economists Offer First Aid for Global

Economy. Spiegel International Online. 11 December.

WEBCÍM >

Smith, Vernon L. (2008): There is No Easy

Way out of the Bubble. The Wall Street Journal. 9 October.

WEBCÍM >

SEC [U. S. Securities and Exchange

Commission] (2008): Summary Report of Issues Identified in the

Commission Staff’s Examination of Select Credit Rating Agencies,

WEBCÍM >

Varadarjan Turku (2009): Nouriel Roubini

Says: Nationalizing Bank’s Is Market Friendly Solution, The Wall

Street Journal. 21 February.

WEBCÍM >

LÁBJEGYZETEK

1 A közgazdasági

Nobel-díjas Edmund Phelps a Columbia Egyetem Kapitalizmus és

Társadalom Központjának professzora. (Phelps, 2008b)

<

2 Erről

részletesebben: Magas, 2007, I. és III. részek.

<

3 E kötvénypiac sajátos,

új szemléletet követelő közgazdaságtanáról érdemes elolvasni egy nem

technikai jellegű, igen nagy idézettséggel kísért, Joshua D. Coval és

mtsai által írt összefoglaló cikket (Coval et al, 2009).

<

4 Szakavatott, banki

szemléletű elemzést kínál erről a kérdésről Hamec István (2009).

<

5 Erről a kérdésről

részletesen lásd Király Júlia és munkatársai (2008), valamint Magas

István írását (2008).

<

|

|